间接费用分配

企业在日常经营过程中发生的,不能确定具体受益对象的费用,为间接费用,也叫共耗费用。成本会计在进行成本计算时需要按照一定的分配标准计算分配比率将共耗费用分配到具体对象上去。

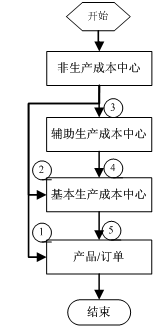

产品成本核算系统的费用分配会根据规则识别归集的费用是直接费用还是间接费用,若是直接费用,费用分配时直接将费用写入费用分配结果表,若是间接费用,费用分配需按设置的费用分配标准统计分配权重计算分配率,再按费用分配率分配至具体的受益对象上,最后将结果写入费用分配结果表。费用分配支持一键式分配及费用分配过程全程跟踪分析。费用分配顺序如下:

备注:非生产成本中心指属性为采购、销售、研发、管理的成本中心、;辅助生产成本中心指属性为辅助生产的成本中心;基本生产成本中心指属性为基本生产的成本中心。