成本计算

成本核算方法

成本核算方法分为品种法、分批(订单)法、分类法、分步法。

品种法:以产品品种作为成本核算对象的一种成本核算方法。适用于大批大量、单步骤生产的企业,如发电、采掘业等。

分批法:以产品批别作为成本核算对象的一种成本计算方法。适用于单件、小批生产企业、按照客户定单组织生产的企业――因而也称“订单法”。

分类法:以“产品组”作为成本核算对象、归集费用、核算成本的一种方法。适用于生产过程多产出或产品等级多的企业,如:服装、化工、酿酒等企业。

分步法:以产品生产阶段、步骤作为成本核算对象,核算成本的一种方法。适用于批量多步骤多阶段生产的企业,管理上要求按照生产阶段、步骤、车间计算成本,如冶金、纺织、造纸企业、电子制造等企业。

成本结转方式

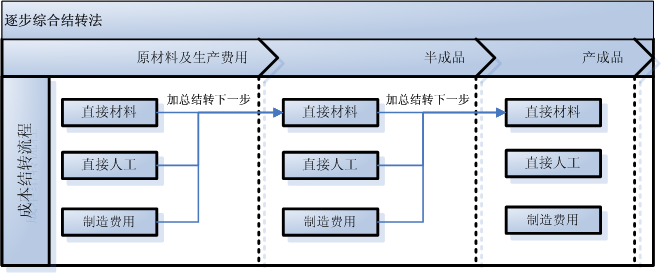

逐步综合结转法:是指各生产步骤耗用上一步骤的半成品成本,以其综合成本(不分成本项目)记入下一步骤成本计算单中的“直接材料”项目,或是设立“半成品”项目。如图:

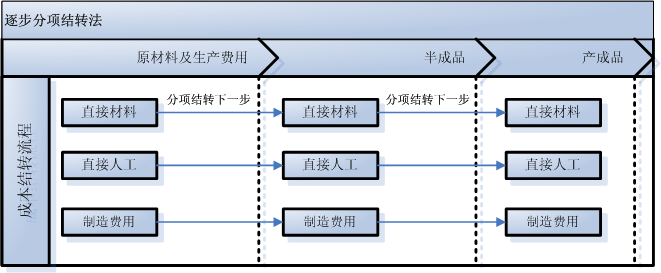

逐步分项结转法:是指将各生产步骤所耗上一步骤的半成品成本,按其成本项目分别记入各生产步骤产品成本计算单中相同的成本项目内,以计算按成本项目反映的各步骤产品成本的方法。如图:

成本管理支持这两种成本结转方式,由会计政策-成本政策中参数“存货核算按费用项目明细核算”控制,勾选此参数,产品成本按费用项目分项核算及结转;不勾选此参数,产品成本将费用项目综合结转。

主联副产品成本核算

主联副产品是指用相同原料,经过同一个生产过程,生产出两种或两种以上的不同性质和用途的产品。主/联产品在经济上有不同性质和用途,属于企业生产的主要目的;副产品是企业生产过程中产生的附带产品,价值低、不是企业生产活动的主要目标。

工程数据BOM(物料清单)支持主联副产品多产出结构,支持按主联副产品统计投入产出,成本管理基于这种结构创建主联副产品组,成本分配权重可以来源生产订单上的成本权重也可以手工指定,但副产品只能按定额成本核算。成本分配时扣减副产品的成本后按主、联产品的投入产量及成本权重加权计算分配率分摊成本。

注意:主联副产品成本分配在成本计算之前进行,并统计主联副产品的完工与期末在产成本

等级品成本核算

等级品指使用相同原材料,在同一生产过程中生产相同品种但在质量或规格上有差别的产品。等级品同联产品、副产品不同。虽然它们都是使用相同原材料在同一生产过程中生产的,但联产品、副产品生产出来的是不同品种的产品,而等级品则为同一品种的产品,只在质量或规格上有所差别。

成本管理可以按库存状态划分合格品、不良品及废品设置等级品,也可以按辅助属性值组合区分设置等级品,如颜色、尺寸。等级品的设置由划分依据为等级的产品组来实现,并可以按等级设置成本分配权重,成本计算时,将总完工成本按各等级品完工产量及分配权重加权计算的分配率进行分摊。

备注:等级品成本分配是在成本计算后进行。